Легкая промышленность — сектор российской экономики, объединяющий сразу несколько отраслей: текстильную, швейную, кожевенную, меховую, обувную. Все эти отрасли задействованы в производстве важнейших на внутреннем и внешнем рынках товаров.

Тема будущего легкой промышленности России стала особенно актуальной в 2022 году, после ухода зарубежных брендов с российского рынка (почти 50% из них относятся к одежному ретейлу). Перед отраслью крайне остро встал вопрос о важности развития собственного производства.

Исторически развитие российского легпрома сдерживали 5 ключевых проблем:

С февраля 2022 года к перечню ключевых проблем добавились новые сложности. Так, расчеты в долларах, евро и других свободно конвертируемых валютах теперь существенно ограничены, что вызывает необходимость пользоваться иными валютами во время расчета. Возникли проблемы в логистике: ряд маршрутов закрылся в принципе, а другие сильно перегружены. На фоне массового ухода иностранных брендов остановился или усложнился импорт технологического оборудования и специальных химических средств, необходимых для производства.

Из-за сложности реализации эффекта масштаба возникла проблема снижения себестоимости производства. Сегодня увеличение объемов производства — самый очевидный и действенный способ снизить себестоимость продукции. В стране работает более 14 тысяч компаний легкой промышленности, однако их доля в потреблении составляет лишь 20%. Это не позволяет добиться снижения себестоимости производства, чтобы успешно конкурировать с компаниями из стран Азии, которые поставляют дешевую продукцию в больших объемах.

Уход международных брендов освобождает ниши для реализации эффекта масштаба

О полном уходе из РФ объявили H&M Group, Nike, Levi’s, Victoria's Secret, Uniqlo и другие компании. Reebok продала свою долю в России турецкому холдингу. Польская LPP (бренды Reserved, Cropp) передала российское подразделение в собственность компании из ОАЭ. Многие магазины иностранных брендов попросту остаются закрытыми. Их дальнейшая судьба в РФ до сих пор неизвестна.

В результате освободились ниши онлайн-продаж одежды, обуви и аксессуаров. Также стало меньше конкурентов у внутренних производителей одежды: как в масс-маркете, так и в премиум-сегменте. В России есть бренды, которые могут наладить производство товаров отдельных категорий и занять некоторую часть освободившихся площадей.

Развитие новой крупной сети — это вопрос нескольких лет. В России уже есть специалисты и дизайнеры международного уровня. Сейчас необходимы инвесторы и консолидация производства.

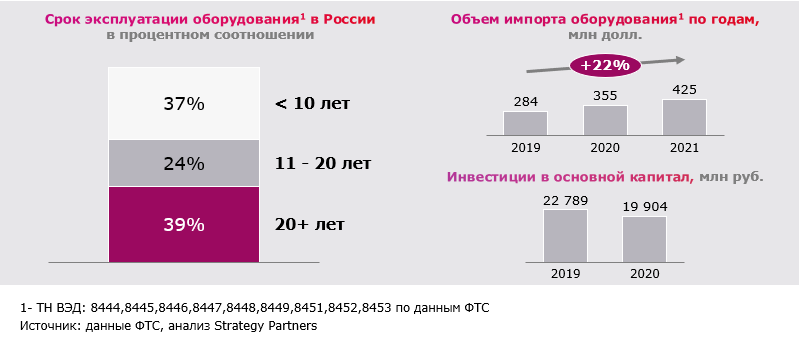

Оборудование для текстильной промышленности на 90% импортное, а современным требованиям отвечает не более 37% технологического парка. Инвестиции в обновление основного капитала не превышают 5–7% выручки от производства. Проблемой остается отсутствие качественного отечественного оборудования.

Во-первых, Центробанк быстро снижает ключевую ставку, чтобы уменьшить стоимость кредитования.

Во-вторых, сильный курс рубля удешевляет импорт оборудования.

В-третьих, существенная часть оборудования поставляется из стран, которые не ввели ограничения.

Отечественные ткани в основном производятся из импортного сырья. Это делает отрасль зависимой от иностранных поставщиков, высокой волатильности курса рубля, сложной логистики и ограничений в платежных механизмах.

Высокая зависимость от импорта обусловлена тем, что хлопок в России не выращивают из-за неподходящих климатических условий, а посевы льна составляют менее 53 тыс. га. Также нет эффективного производства вискозных волокон.

Сегодня укрепившийся рубль позволяет инвестировать в сырьевую базу: например, в совместные предприятия в Узбекистане. Снижение процентных ставок и профицит лесосырья создают хорошие условия для строительства ЦБК с фокусом на растворимой целлюлозе — вискозных волокнах.

Сбербанк и Ассоциация текстильных предприятий Узбекистана подписали соглашение о сотрудничестве. Стороны намерены определить механизмы финансирования, проработать возможности для реализации инвестиционных проектов, создавать совместные производства и схемы поставок сырья и готовой продукции.

Создание отечественного производства вискозной целлюлозы поможет обеспечить сырьем российский легпром. В настоящее время несколько проектов из этой сферы уже находятся на стадии обсуждения.

Финансовая поддержка в виде субсидирования процентных ставок может быть эффективной. Однако эта мера поддержки не сможет охватить всю отрасль.

Это связано с тем, что в легпроме очень много маленьких производств. В результате в выгодной позиции оказываются компании, работающие в сфере гособоронзаказа и производства специальной экипировки, тогда как предприятия, сосредоточенные на потребительском сегменте, получают недостаточно поддержки.

Лидеры легпрома видят возможности в укрупнении отрасли через консолидацию и разработку адресных региональных программ с мерами поддержки федерального уровня.

Большая часть мер поддержки легкой промышленности была пролонгирована на 2023 год. В перечень мер вошли финансовая, регуляторная помощь, а также содействие в продвижении.

Меры финансовой поддержки для отрасли:

Регуляторные меры:

Помощь в продвижении:

Теневой импорт продукции легкой промышленности достигает 500–700 млрд рублей в год и занимает существенную часть внутреннего рынка.

Более 40% россиян выбирает контрафакт из-за низкой цены. Нелегально ввезенная продукция, как оригинальная, так и поддельная, избавлена от налогов, а потому привлекательна. Согласно оценкам экспертов, в России налоговая нагрузка на предприятия на 15% выше, чем в странах Евросоюза.

Кратное снижение туристических потоков уменьшает теневой импорт. Уход международных брендов освобождает ниши — благодаря этому можно нарастить объемы производства и снизить себестоимость. Временное (на 1–2 года) снижение налоговой нагрузки на легкую промышленность может послужить стимулом для импортозамещения.

Вероятно, решить проблему теневого импорта может развитие умеренного ценового сегмента fast fashion. Другими словами, на массовом рынке можно запускать коллекции одежды, копирующие тренды главных мировых недель моды, социальных сетей и т. п.

Пример такой бизнес-модели — Zara. В основе бизнес-модели компании следующие решения:

Быстрое копирование идей и реакция на новые тренды могут сделать импорт слишком медленным в глазах потребителей, в результате чего его доля в РФ начнет снижаться.

Копирование и быстрая адаптация модных трендов позволят российским компаниям представлять продукт, опережая иностранные бренды. В условиях текущей геополитической ситуации юридические риски копирования идей сведены к минимуму.

Снижение реального ВВП может не превышать 5%, что сопоставимо с показателем 2020 года, после которого экономика относительно быстро восстановилась.

Текущий кризис более глубок, и экономика, согласно ожиданиям, будет восстанавливаться медленно. Тем не менее ожидаемый рост не только поддержит спрос и потребление, но и создаст условия для инвестиций.

Есть опасение, что снижение реальных доходов населения ослабит его покупательную способность. Сейчас правительство старается поддерживать внутренний спрос, что может смягчить последствия для легкой промышленности.

Вероятно, бюджетный fast fashion позволит вытеснить импортные поставки, осложненные проблемами с логистикой. Дополнительно можно ввести пошлины на импорт, в том числе реализуемый через маркетплейсы.

Таким образом, несмотря на сложности, у российского легпрома появилось окно возможностей. Теперь нужны крупные инвесторы для консолидации и перестройки предприятий.

Дополнительный импульс легкой промышленности может дать новая стратегия ее развития, принятая на уровне страны. В ключевом программном документе должны быть сформулированы стратегические направления развития отрасли в условиях действующего режима ограничений, модернизирована система мер государственной поддержки с учетом как ограничений, так и новых возможностей. Также нужно создать благоприятные условия для консолидации отрасли и вертикальной интеграции производственных компаний в сырье и маркетинг.

Strategy Partners – ведущая российская консалтинговая компания.

Мы помогаем командам разных отраслей быстро адаптироваться к изменениям и

находить эффективные решения для достижения целей. На это работают

сильнейшие консультанты, за плечами которых опыт в реальном секторе и

сотни реализованных проектов.

Являясь дочерней компанией Сбера, Strategy Partners открывает клиентам

возможности одного из крупнейших банков России. Аналитическое направление

— Research Hub Strategy Partners — позволяет отслеживать тренды и

действовать на опережение.

Компания занимает второе место в сегменте стратегического консалтинга и

входит в число ведущих игроков направления «Технический аудит и

консалтинг» по версии рейтинга RAEX.