На площадке Красноярского экономического форума прошло заседание Совета по лесному комплексу при Комитете Совета Федерации «Развитие лесного комплекса Сибири. Логистика в условиях новых экономических реалий». В рамках встречи представители профессионального сообщества обсудили перераспределение логистических потоков на новые рынки сбыта и господдержку для лесопромышленников. Партнер Strategy Partners Павел Билибин рассказал, как структура логистики в рамках трансформации лесной отрасли адаптируется в условиях внешних вызовов.

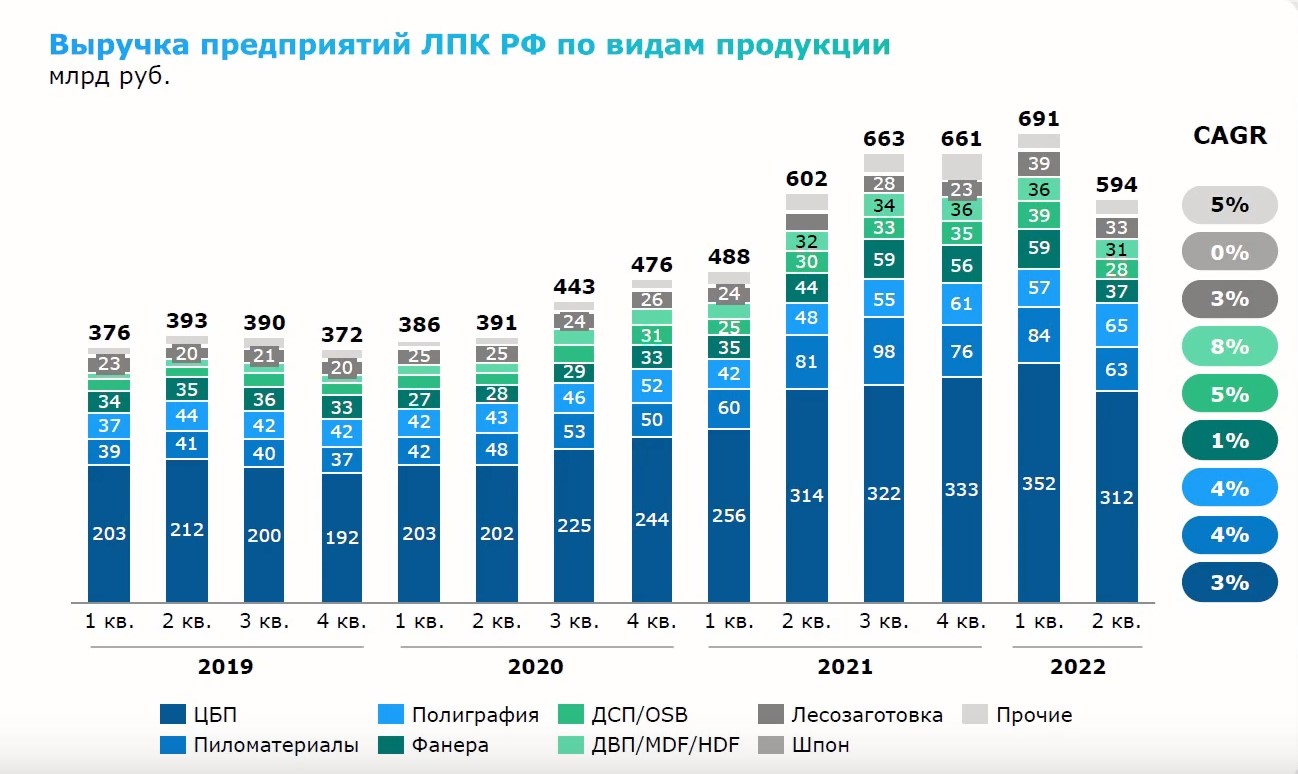

По итогам 2022 года объемы производства в лесной отрасли снизились на 13,5%. Падение произошло с высокой базы 2021 года — пикового по реализации основных материалов во всей истории торговли древесиной.

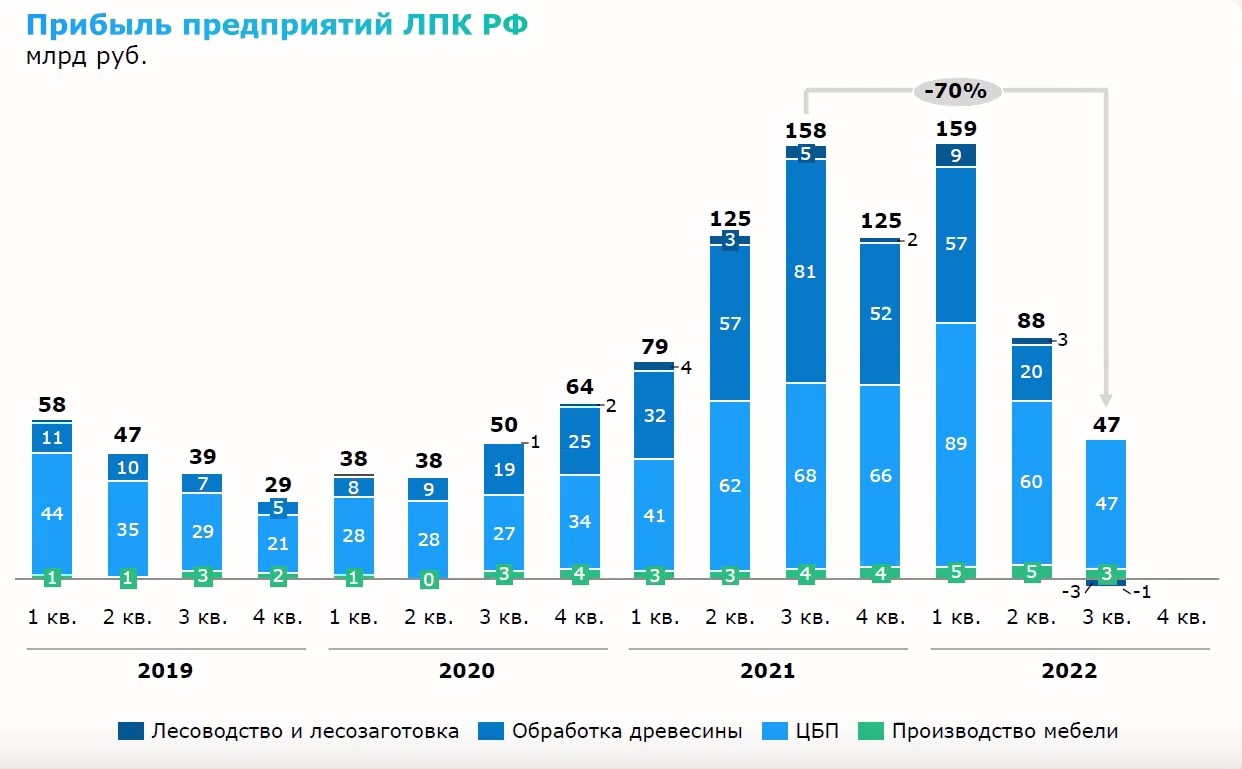

Российский ЛПК завершил 2022 год лучше, чем ожидалось. На результат повлиял большой объем отгрузки лесоматериалов в первом полугодии прошлого года. До начала действия внешних ограничений зарубежные компании, закупающие российский лес, активно формировали задел на второе полугодие. Благоприятным для экспортеров был и курс рубля в начале года. В 2023 году мы увидим значительное сокращение прибыли предприятий ЛПК, которое произойдет из-за снижения экспортных цен и роста стоимости логистики.

Снижение объемов рынка привело к тому, что практически все российские регионы снизили объемы лесозаготовки. В прошлом году в России в общей сложности было заготовлено 194,6 млн куб., это на 13,5%, меньше, чем в 2021 году. Прогнозное падение объемов лесозаготовки в 2023 году может составить около 30%. Основными предпосылками падения является низкий спрос на мягко-лиственные сортименты в связи с прекращением экспорта березовых балансов и снижение объемов производства фанерных комбинатов. В связи с высокой долей запасов березы и осины, лесозаготовительная деятельность находится под давлением экономической целесообразности в условиях низкого спроса на данную группу продукции.

В целом, на мировом рынке наблюдается глобальное снижение потребления древесины, вызванное экономической рецессией.

Сокращение объемов переработки приводит к снижению рентабельности лесоперерабатывающей отрасли. В меньшей степени это касается целлюлозно-бумажного производства. Это обусловлено, во-первых, тем, что рынки ЦБП не закрылись, а во-вторых, тем, что ЦБП — самая высокомаржинальная отрасль ЛПК.

В 2021 году 70% от общего объема отгрузок лесоматериалов занимали железнодорожные: 50% приходилось на вагоны и 20% на контейнеры, 30% объема — на морские перевозки.

Но с введением внешних ограничений структура логистики значительно изменилась.

В ходе выступления Павел Билибин подчеркнул, что необходимо дифференцировать господдержку по субсидированию транспортных расходов. Эксперт предложил разделить субсидирование логистических затрат на адресную поддержку по регионам. Чтобы не наращивать конкуренцию на внешних рынках, компаниям Северо-Западного округа следует выделять субсидии только на транспортировку на рынки Китая, а компаниям Сибири и Дальнего Востока — на поставки в страны MENA.

По итогам сессии эксперты пришли к выводу, что для увеличения объемов экспорта лесопродукции необходимо на федеральном уровне пересмотреть географию распределения транспортных потоков, а также увеличить лимиты пропускной способности на пунктах отгрузки, т. к. железнодорожное сообщение — один из наиболее дешевых способов перевозки древесины.

Strategy Partners – ведущая российская консалтинговая компания.

Мы помогаем командам разных отраслей быстро адаптироваться к изменениям и

находить эффективные решения для достижения целей. На это работают

сильнейшие консультанты, за плечами которых опыт в реальном секторе и

сотни реализованных проектов.

Являясь дочерней компанией Сбера, Strategy Partners открывает клиентам

возможности одного из крупнейших банков России. Аналитическое направление

— Research Hub Strategy Partners — позволяет отслеживать тренды и

действовать на опережение.

Компания занимает второе место в сегменте стратегического консалтинга и

входит в число ведущих игроков направления «Технический аудит и

консалтинг» по версии рейтинга RAEX.