После 2025 года объем инвестиций в нефтегазовую отрасль начнет заметно сокращаться. Что нас ждет на пороге четвертого энергоперехода? Будут ли готовы мировые экономики к энергетической трансформации? Есть ли у России шанс остаться крупнейшим экспортером энергоресурсов? Ответы на эти вопросы дала Елена Крившич, партнер Strategy Partners, на Международной конференции и выставке «Водород Россия и СНГ».

Россия, как и весь мир, готовится к глобальному энергопереходу, четвертому за историю человечества. Мировая экономика вступает в эпоху возобновляемых источников энергии, которые со временем вытеснят ископаемые виды топлива — газ, нефть, уголь.

Цель энергетической трансформации ー достигнуть углеродной нейтральности, и тем самым уменьшить ущерб для экосистемы.

Переходу на водородную энергетику отводят ключевую роль в борьбе за сохранение климата. Водород – универсальный энергоноситель с широкой перспективой применения в различных областях энергетики, транспорте и промышленности. От возобновляемых источников энергии его отличает возможность долгосрочного масштабного хранения и транспортировки.

По данным анализа Strategy Partners, в настоящее время потребляется до 74 млн тонн водорода в год. В будущем прогнозируется, что потребление вырастет до 530 млн тонн. Роль водорода относительно традиционной энергетики будет расти, что отражается в плановых объемах инвестиций. Уже к 2025 году рост инвестиций в водородную энергетику должен увеличиться на 172% с 2 до 11 млрд долл, а к 2030 году достигнуть 30 млрд долл. В то время как объем инвестиций в нефтегазовую отрасль после 2025 года может сократиться на 39,1% и упасть с прогнозируемых 391 до 238 млрд долл.

Объем анонсированных проектов в область водородной энергетики до 2030 года, включая государственную поддержку, составляет 262 млрд долларов. Приблизительно 80 млрд долл. — проекты в значительной степени проработки (произведено технико-экономическое обоснование или принято окончательное решение об инвестициях).

Водородные стратегии принимают на государственном уровне. По данным National Hydrogen Strategies, опубликованным в июле 2021, 12 стран и ЕС опубликовали свои национальные стратегии, 9 из которых утверждены в текущем году. Еще 19 стран находятся в стадии разработки и согласования.

По всему миру запускаются проекты по развитию кластеров водородной энергетики.

В направлении производства

Проекты по транспортировке и хранению

Проекты для конечного потребителя

Мультинаправленные проекты на стадии разработки

Анализ стратегий и программ построения водородной энергетики на мировом рынке

Среди стран, развивающих водородную энергетику, наибольшего прогресса достигли страны ЕС. Евросоюз планирует производство 2-х типов водорода: зеленого, получаемого с использованием возобновляемой энергии, и голубого, производимого путем паровой конверсии метана, но при условии улавливания и хранения углерода. Дорожная карта развития водородной энергетики ЕС предусматривает использование водорода в различных отраслях экономики: производстве электроэнергии, на транспорте, отоплении зданий, в промышленности.

Внутренний потенциал предложения зеленого и голубого водорода в ЕС к 2050 г огромен и превышает прогнозируемый уровень спроса. Потенциал объемов производства водорода в ЕС — 4 636 твт-ч.

Евросоюз также рассматривает возможность импорта зеленого и голубого водорода из Украины, Саудовской Аравии, стран Северной Африки, Ближнего Востока, Чили, Австралии, России и Норвегии.

Водородная энергетика также жизненно необходима Китаю, который ставит цель достичь углеродной нейтральности к 2060 году.

Китай является крупнейшим производителем водорода в мире с ориентацией на угольное сырье. В планах — переход с производства серого водорода к более экологичным типам и развитие его потребления в первую очередь на транспорте.

В Китае существуют стратегии использования водорода на уровне городов и регионов. Так, в Пекине планируют и строительство водородных заправочных станций, а в провинции Цзянсу помимо этого планируется массовое внедрение водородных транспортных средств в систему городского общественного транспорта и жилищно-коммунального хозяйства.

Япония уже несколько лет назад поставила задачу создать «общество, основанное на водороде». Она имеет высокие амбиции по использованию декарбонизированного водорода из полезных ископаемых и зеленого водорода из ВИЭ в энергетике, промышленности и транспорте.

Потребности страны в водороде не могут быть покрыты собственным производством, поэтому выстраивается взаимодействие с экспортерами. Например, проект «Japan-Australia Brown Coal-to-Hydrogen» — японско-австралийское предприятие, которое начало производство водорода из угля в рамках испытательного проекта. Проект должен показать, что сжиженный водород можно производить и безопасно экспортировать в Японию из Австралии, через 7000 км.

В начале 2000-х годов правительство Кореи приняло стратегию по увеличению доли возобновляемых источников энергии в выработке электроэнергии страны и утвердило направление водородных технологий как один из ключевых драйверов развития экономики. Помимо прочего, Корея ставит перед собой цель стать лидером в производстве и экспорте электромобилей на водородных топливных элементах.

Корея планирует развивать направление транспорта и генерации электроэнергии на крупных и малых электростанциях. От 10 до 50% своих потребностей в водороде с 2030 года и далее страна планирует удовлетворять за счет импорта.

В планах взаимодействие с Россией. Страны договорились укрепить связи по водороду: Корея стремится импортировать российский водород в обмен на помощь Hyundai в поставках водородных автомобилей.

Природные ресурсы, инвестиционная среда и послужной список экспортера энергии обеспечивают прочную основу для создания чистой водородной отрасли в Австралии. В Австралии определены территории для производства зеленого водорода (в первую очередь прибрежные территории) и голубого водорода (вблизи источников угля или газа).

Австралия планирует войти в ТОП-3 крупнейших экспортеров водорода на азиатский рынок, а также продумывает различные варианты внутреннего потребления. Стратегия Австралии по внутреннему использованию водорода предусматривает использование водорода в транспорте, промышленности и системах отопления.

Стратегия продвижения России на мировой рынок водородной энергетики

За 2019−2020 годы в развитии водородной энергетики в России произошли существенные изменения. С 2010 года производство водорода в России утроилось и в 2019 году составило 1,95 млрд куб. м. В Энергетической стратегии РФ на период до 2035 года (принята в 2020 году) водородная энергетика обозначена в качестве одного из перспективных направлений развития энергетик. В октябре 2020 г. утвержден план мероприятий по развитию водородной энергетики в Российской Федерации до 2024 года. В концепцию развития производства и использования электротранспорта в России, утвержденной в августе 2021 года, добавлены мероприятия по развитию транспорта на водородных топливных элементах (ВТЭ) и заправочной инфраструктуры для него.

В планы Правительства РФ также входит создание инжиниринговых центров и полигонов, на базе которых будут организованы разработка отечественных технологий водородной энергетики и их внедрение в промышленность. Россия во многих областях водородных технологий обладает компетенциями, не уступающими мировым, и у страны есть шанс стать не только поставщиком водорода, но и поставщиком технологий.

Для достижения заявленных целей Концепцией предусмотрена реализация ряда мероприятий в кратко-, средне- и долгосрочной перспективе.

На первом этапе, с 2021 по 2024 гг, запланировано:

В течение следующих 10 лет с 2025 по 2035 гг., на втором этапе, планируется:

На третьем этапе, после 2035, планируется реализовать крупные проекты по производству и экспорту низкоуглеродного водорода с использованием энергии ВИЭ.

По предварительной оценке объемы поставок российского водорода на мировой рынок могут достигнуть от 15 до 50 млн тонн. Значительный интерес к развитию технологий водородной энергетики в России проявляет корпоративный сектор, в частности, в сферах транспорта, энергетики, промышленности и для целей локального потребления и экспорта. Так, в Сахалинской области в рамках эксперимента по достижению углеродной нейтральности создается внутренний рынок использования водорода. Одним из пилотных проектов является строительство семи водородных поездов, которые могут поехать по Сахалину уже через два года.

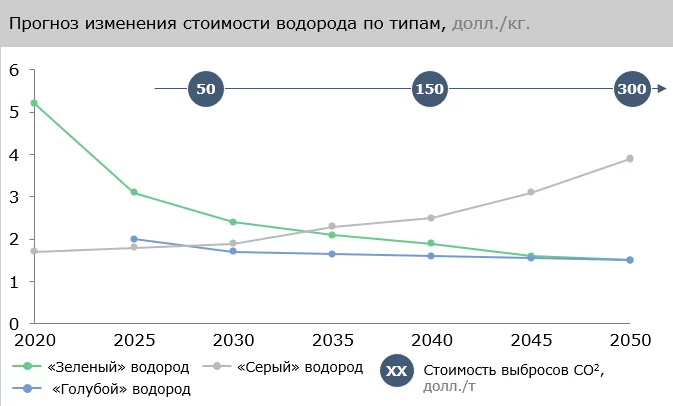

Прогноз изменения стоимости водорода по типам

Сейчас для расчета экономики водорода очень важно понимать два факта. Первый факт — это 5−10 кратная разница в стоимости «зеленого» и «серого» водорода, что является критическим. Именно высокая себестоимость служит причиной ограничения спроса на экологически чистый водород. По оценкам Международного энергетического агентства, стоимость производства «зеленого» водорода составляет от около $ 7 за килограмм, «серого» — менее $ 1,5 за 1 кг.

Правда эта разница с каждым годом сокращается и возможно исчезнет уже через 15−20 лет. Стоимость зеленого водорода со временем будет снижаться за счет более низкой стоимости электролизеров и энергии от ВИЭ. Голубой водород также будет снижаться в цене за счёт увеличения скорости улавливания CO2 в сочетании с потенциальным сокращением стоимости капиталовложений.

Стоимость серого водорода, наоборот, будет расти в связи с введением налогов на выбросы CO2 в будущем. Это важнейший для расчетов в водородной экономики параметр будет определен, когда будет известна величина первого в мире углеродного налога, вводимого ЕС. Его ждали к августу 2021, но сейчас ситуация изменилась, и эта цифра не будет названа до 2023 года. И именно с этого времени и можно будет считать реальную экономику водорода.

Strategy Partners – ведущая российская консалтинговая компания.

Мы помогаем командам разных отраслей быстро адаптироваться к изменениям и

находить эффективные решения для достижения целей. На это работают

сильнейшие консультанты, за плечами которых опыт в реальном секторе и

сотни реализованных проектов.

Являясь дочерней компанией Сбера, Strategy Partners открывает клиентам

возможности одного из крупнейших банков России. Аналитическое направление

— Research Hub Strategy Partners — позволяет отслеживать тренды и

действовать на опережение.

Компания занимает второе место в сегменте стратегического консалтинга и

входит в число ведущих игроков направления «Технический аудит и

консалтинг» по версии рейтинга RAEX.