В наших исследованиях мы определяем тенденции, приводим статистику и даем прогнозы развития ключевых отраслей экономики. Компании могут использовать эти данные для разработки стратегий и повышения эффективности.

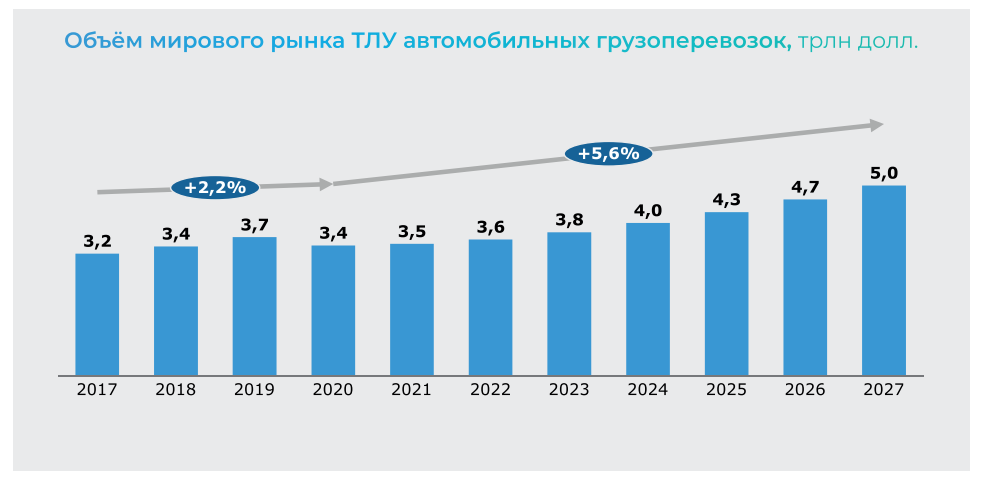

Автомобильные перевозки — наиболее востребованный в мире вид грузоперевозок. К 2027 г. их доля на мировом логистическом рынке может достичь 39% от общего объема рынка, опережая остальные виды транспорта на 6–10% и более.

К 2027 году объем мирового рынка транспортно-логистических услуг автомобильных грузоперевозок может достигнуть 5 трлн долларов.

В России рынок автоперевозок ежегодно растет на 5–8%. Драйверами роста всех сегментов грузоперевозок выступают:

Наиболее крупным сегментом является FTL. В 2022 г. объем рынка

FTL-перевозок показал рост 5% и составил 1,9 трлн руб.

Согласно прогнозам экспертов Strategy Partners, в России рынок LTL будет расти быстрее FTL, однако FTL сохранит наибольшую долю.

3PL выглядит привлекательным сегментом в 10-летней перспективе, однако в 5-летней перспективе темп роста может стать более консервативным: рынок еще не вышел из стадии формирования.

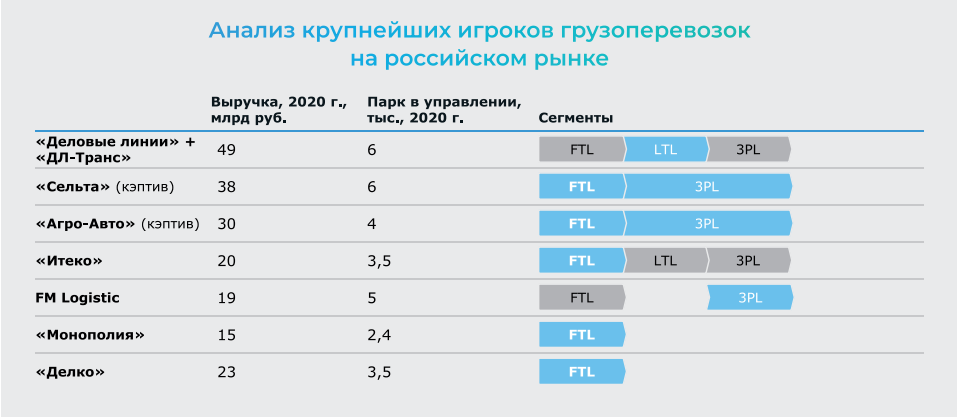

В отчете проанализирована схожесть структуры (FTL и LTL перевозок) российского и американского рынков, которая обусловлена размерами стран и, как следствие, высокой концентрацией FTL-перевозок среди всех видов автомобильных грузоперевозок.

Но в отличие от России, лидеры США фокусируются на одном ключевом сегменте (в основном на FTL), хотя активно представлены в сегментах LTL, 3PL и мультимодальных перевозках.

В РФ прослеживается более четкая специализация, самые крупные игроки отрасли представлены в 1-2 сегментах. Российский рынок находится на более ранней стадии развития, чем рынок США, и самые крупные игроки — FTL. Игроки с существенным присутствием в 3PL — либо кэптивные, либо профильные.

Крупнейшие компании в России и США преимущественно работают со стандартным и рефрижераторным видами грузов. Они не уходят в диверсификацию своего бизнеса по следующим причинам:

При этом сейчас рефрижераторные перевозки внедряются во всех крупных компаниях.

В отчете эксперты также проанализировали, как изменения в логистической инфраструктуре повлияют на рынок автомобильных перевозок.

В настоящее время мы наблюдаем трансформацию логистических путей, которая ведет к росту востребованности автомобильных перевозок:

Начиная с апреля 2022 г. наблюдается падение тарифов на грузовые перевозки из Санкт-Петербурга и Москвы, которые перестали быть грузовыми хабами для импортной продукции с северо-западного направления.

Максимальное падение ставок отмечается по маршрутам Санкт-Петербург — Москва: минус 25%, Москва — Казань: минус 24%, Нижний Новгород — Казань: минус 22%.

С восточного направления, наоборот, ставки возросли, особенно по маршрутам Казань — Нижний Новгород: плюс 44%, Казань — Москва: плюс 36%, Новокузнецк — Новосибирск: плюс 38%, Самара — Москва: плюс 43%.

Финансовая емкость рынка LCV и грузовых автомобилей на 2022 г. оценивается в 3,5 трлн рублей. В него включены следующие сегменты:

С учетом падения численности нового парка сформируется дефицит тягачей.

Постепенный рост регистраций ожидается в следующие 2–3 года.

С началом СВО новые грузовые автомобили подорожали на 15%,

пиковая стоимость была зафиксирована в II квартале 2022 г. —

8 635 266 рублей.

Цены на подержанные грузовые автомобили к II кварталу 2022 г. выросли более чем на 40% в сравнении с IV кварталом 2021 г., средняя стоимость на пике составляла 3 603 282 рубля.

Анатолий Грек, партнер Strategy Partners, руководитель практики «Транспорт и автомобильная промышленность», комментируя результаты проведенного исследования, отметил:

«Объем рынка грузовых автоперевозок России в 2030 г. может достигнуть 3,03 трлн руб., что почти на 40% больше, чем по итогам 2022-го (2,18 трлн руб.).

Основными драйверами роста отрасли станут:

В автомобильных перевозках наступило время осознанных стратегий.

Сегодня открываются новые ниши и новые возможности. Тот, кто это видит и найдет силы реализовать потенциал, сможет консолидировать вокруг себя рынок автомобильных перевозок в России».

В наших исследованиях мы определяем тенденции, приводим статистику и даем прогнозы развития ключевых отраслей экономики. Компании могут использовать эти данные для разработки стратегий и повышения эффективности.

Strategy Partners – ведущая российская консалтинговая компания.

Мы помогаем командам разных отраслей быстро адаптироваться к изменениям и

находить эффективные решения для достижения целей. На это работают

сильнейшие консультанты, за плечами которых опыт в реальном секторе и

сотни реализованных проектов.

Являясь дочерней компанией Сбера, Strategy Partners открывает клиентам

возможности одного из крупнейших банков России. Аналитическое направление

— Research Hub Strategy Partners — позволяет отслеживать тренды и

действовать на опережение.

Компания занимает второе место в сегменте стратегического консалтинга и

входит в число ведущих игроков направления «Технический аудит и

консалтинг» по версии рейтинга RAEX.