В наших исследованиях мы определяем тенденции, приводим статистику и даем прогнозы развития ключевых отраслей экономики. Компании могут использовать эти данные для разработки стратегий и повышения эффективности.

Strategy Partners представила результаты анализа рынка санаторно-курортных услуг РФ, проводившегося в I квартале 2023 года. Основная задача отчета — проанализировать потенциал развития рынка санаторно-курортных услуг и выявить перспективные бизнес-модели, изучить спрос и потребительские предпочтения, тренды рынка, произвести анализ лучших российских практик.

В общероссийском опросе приняли участие более 1000 человек в возрасте от 25 до 65 лет, из которых 54% — женщины, 46% — мужчины.

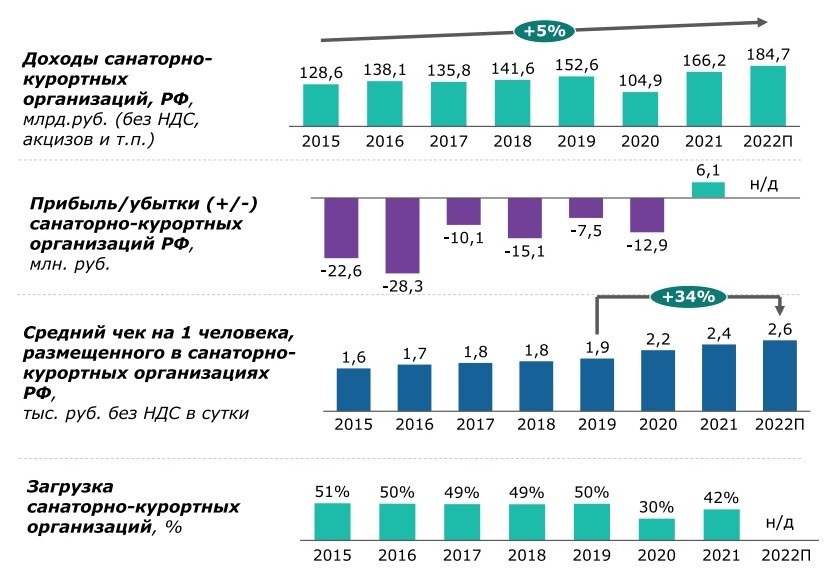

Согласно данным отчета, российский рынок санаторно-курортных услуг почти восстановился от влияния пандемии, но пока не демонстрирует высокой динамики развития. Предложение качественных услуг все еще довольно ограниченно.

По данным Росстата в 2022 году по сравнению с 2021 на 12% увеличилось число размещенных в санаторно-курортных организациях. Если говорить об объеме предложений (номерного фонда) санаторно-курортных организаций, то за последние годы он практически не изменился.

Значительного объема инвестиций в развитие санаторно-курортной отрасли за последние годы также не наблюдалось, были реализованы только единичные проекты в области нового строительства или реконструкции объектов.

Рост выручки и прибыли санаторно-курортных организаций преимущественно обеспечивается за счет увеличения среднего чека, загрузка санаториев пока не восстановилась до уровня 2019 года (в среднем в 2019 году она составляла порядка 50%).

На 34% вырос средний чек в сутки отдыхающего в санатории с 2019 года (до 2,6 тыс.руб. в 2022 году). В 2022 году средняя загрузка санаторно-курортных организаций РФ на 8–9 % ниже, чем в 2015–2019 гг. При этом отдельные популярные объекты загружены практически круглогодично, их загрузка достигает 75–80% в среднем по году.

Партнер Strategy Partners Елена Киселева так прокомментировала эту тенденцию:

«Несмотря на фактическое восстановление в 2022 году туристического потока в санаторно-курортные организации до уровня 2019 года, количество ночевок все еще ниже, чем в допандемийном периоде, что связано с устойчивой тенденцией последних лет – сокращением среднего срока пребывания на отдыхе. Несмотря на это, с учетом прогнозируемого темпа роста внутреннего туризма, уже в 2023 году средняя загрузка российских санаторно-курортных объектов может выйти на ~50%.

При этом лучшие объекты уже загружены существенно выше среднего, их среднегодовая заполняемость превышает 70-75%, а в летний сезон доходит до 95-100%. Поэтому по мере улучшения качества предложения (появления новых современных объектов), можно ожидать и дальнейший рост средней загрузки по российскому рынку».

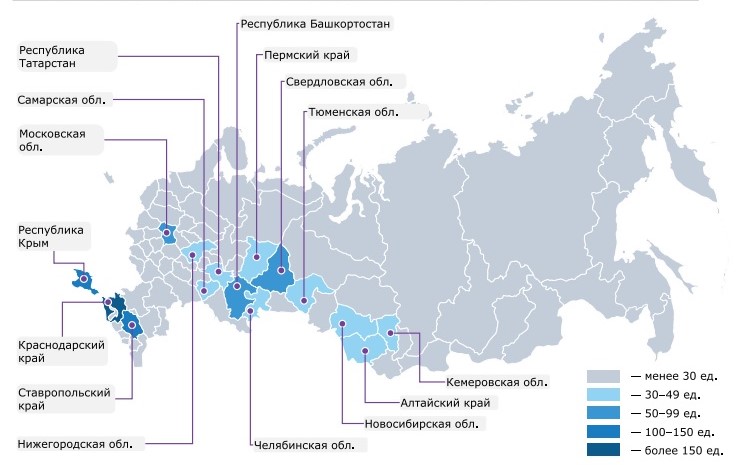

Ключевыми центрами санаторно-курортных услуг в РФ традиционно являются Краснодарский край (25% доходов от санаторно-курортных организаций), Ставропольский край (15%) и Республика Крым (13%).

На текущий момент можно выделить несколько факторов – благоприятных и сдерживающих, развитие рынка лечебно-оздоровительного туризма.

Среди благоприятных факторов: восстановление спроса после пандемии, стабильный рост среднего чека, относительно неярко выраженная сезонность спроса, высокая загрузка отдельных популярных санаторно-курортных объектов (70–80% в среднем по году), богатая ресурсная база (термальные источники, грязи и т.п.), ограниченные возможности для поездок на заграничные курорты (геополитика, валютный курс и др.) и активная поддержка государством инвестиций в развитие туристической инфраструктуры.

Среди сдерживающих факторов авторы отчета отмечают следующие: сформированное восприятие у людей в возрасте 25–45 лет санатория как «советского наследия» с соответствующим уровнем инфраструктуры и сервиса, высокая доля некоммерческого спроса (профсоюзные путевки), создающая риск падения загрузки в случае сокращения этих расходов, в целом высокий износ инфраструктуры санаторно-курортных организаций, негативно влияющий на опыт туристов.

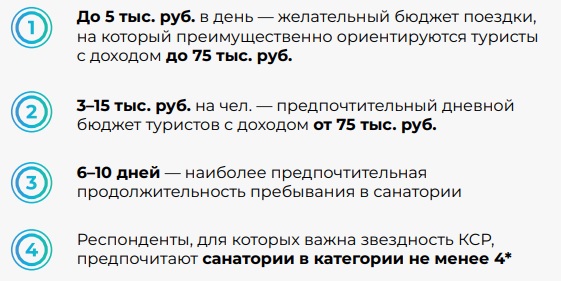

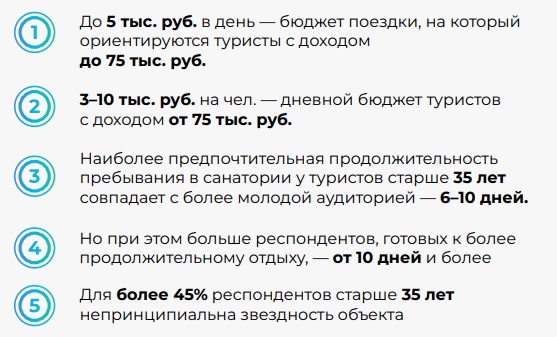

Согласно данным отчета услуги санаторно-курортных организаций могут быть интересны не только людям старше 55 лет. Проведенный социологический опрос с участием жителей российских регионов показал, что возможность отдыха с лечебными и (или) оздоровительными программами готово рассмотреть доминирующее количество опрошенных респондентов разных возрастов.

С точки зрения лечебно-оздоровительных процедур молодая аудитория (25-35 лет) в первую очередь заинтересована: в антистрессовых программах, косметологии, программах похудения/детокса и лечении заболеваний ЖКТ.

Более возрастная (35 и старше) аудитория заинтересована в антистресс-программе, в снижении веса, профилактике и лечении болезней опорно-двигательного аппарата и сердечно-сосудистой системы.

Наличие дополнительных развлечений входит в топ-5 наиболее значимых факторов при выборе санатория для отдыха у всех возрастных групп, что требует от объектов наличия продуманной инфраструктурной концепции и событийной программы.

В наших исследованиях мы определяем тенденции, приводим статистику и даем прогнозы развития ключевых отраслей экономики. Компании могут использовать эти данные для разработки стратегий и повышения эффективности.

Strategy Partners – ведущая российская консалтинговая компания.

Мы помогаем командам разных отраслей быстро адаптироваться к изменениям и

находить эффективные решения для достижения целей. На это работают

сильнейшие консультанты, за плечами которых опыт в реальном секторе и

сотни реализованных проектов.

Являясь дочерней компанией Сбера, Strategy Partners открывает клиентам

возможности одного из крупнейших банков России. Аналитическое направление

— Research Hub Strategy Partners — позволяет отслеживать тренды и

действовать на опережение.

Компания занимает второе место в сегменте стратегического консалтинга и

входит в число ведущих игроков направления «Технический аудит и

консалтинг» по версии рейтинга RAEX.