В наших исследованиях мы определяем тенденции, приводим статистику и даем прогнозы развития ключевых отраслей экономики. Компании могут использовать эти данные для разработки стратегий и повышения эффективности.

Strategy Partners представила результаты исследования «Ожидания компаний ЛПК в 2023 году», в котором приняли участие

52 компании, представляющие все основные регионы РФ и подотрасли лесопромышленного комплекса.

Суммарно ответившие компании формируют более 20% выручки в ЛПК (лесопромышленном комплексе) Российской Федерации.

В рамках исследования эксперты сформировали понимание ключевых вызовов, с которыми сталкиваются компании ЛПК в России, оценили стратегические альтернативы и благоприятность мер государственной поддержки, а также обозначили возможные результаты работы отрасли в 2023 году.

2022 год привел к кардинальным изменениям ведения бизнеса в лесопромышленной отрасли. Основные преобразования коснулись рынка сбыта, логистики, импорта и финансовых потоков. Физическое закрытие ряда ключевых рынков для продукции российского ЛПК

и рост таможенных пошлин привели к перенаправлению выпавших объемов с маржинальных рынков на «рынки объемов» и поиску новых, менее развитых рынков сбыта.

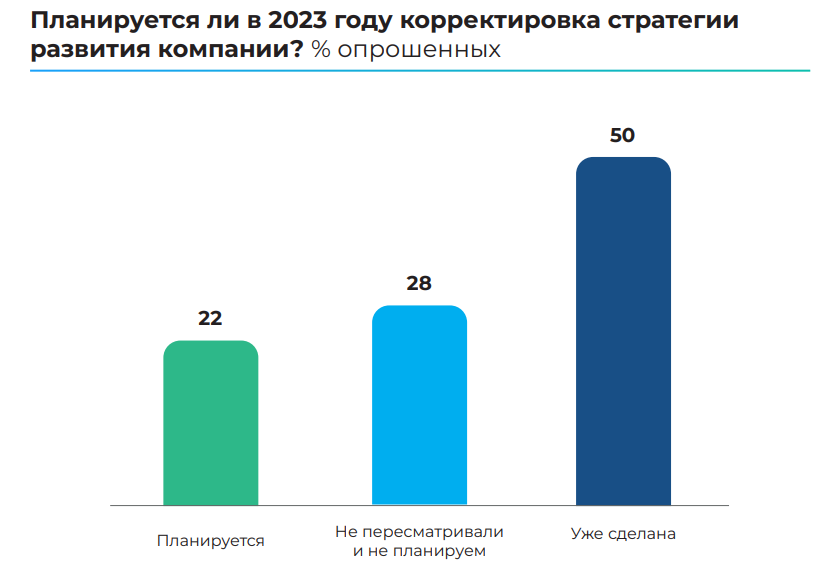

Все эти структурные изменения вынуждают предприятия пересмотреть стратегии развития. Тем не менее спустя 15 месяцев только 50% опрошенных компаний указали на то, что их стратегия была скорректирована. Примерно четверть участников исследования пересматривать стратегию не собирается.

Такие результаты опроса позволяют предположить: многие компании полагают, что смена стратегии не является критически важной для выживания бизнеса. Но данный подход выглядит ошибочным, т. к. отрасль имеет дело с изменением фундаментальных условий доступа

к экспортным рынкам.

Основным вызовом для отрасли ЛПК стала логистика, которую отметили 66% опрошенных компаний. Эта проблема имеет высокую актуальность для предприятий всех федеральных округов, кроме Уральского и Дальневосточного.

Также в список ключевых операционных и производственных вызовов попали ценовая конкурентоспособность на экспортных рынках, рост себестоимости материалов и слабый спрос на внутреннем рынке. Реакция компаний на операционные вызовы сфокусирована на двух направлениях: существенное сокращение затрат и разработка новых продуктов.

Четверть компаний снизили объемы производства, и практически все эти компании занимаются деревообработкой или производством мебели, при этом каждое только седьмое предприятие увеличило объемы производства.

Половина производителей бумаги и почти 40% производителей макулатурного картона выбирают более дешевое сырье как механизм адаптации, а вот в деревообработке это применяют только 14–21% компаний.

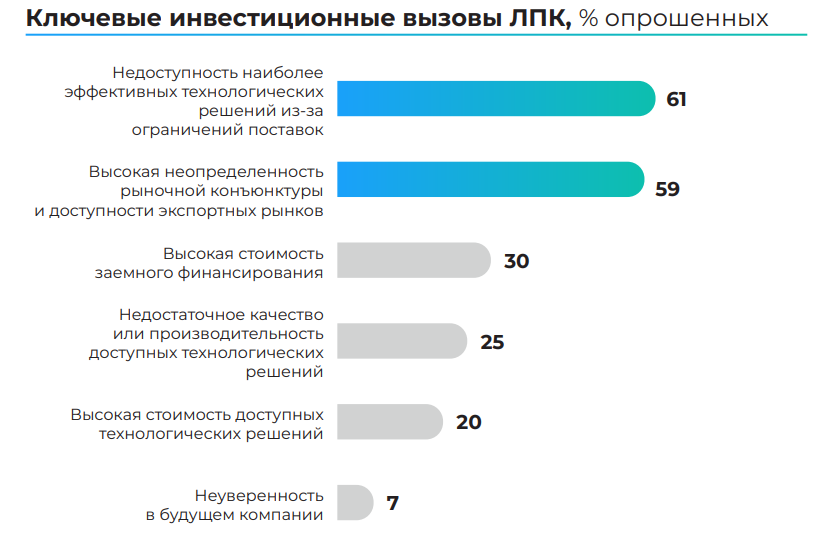

Ключевым инвестиционным вызовом для компаний ЛПК стала недоступность наиболее эффективных технологических решений из-за ограничения поставок. Особенно остро проблема обозначена в производстве пеллет и древесных плит (86–88% респондентов).

Также значимой проблемой участники опроса назвали высокую неопределенность рыночной конъюнктуры и доступности экспортных рынков. Сложности есть и в получении финансирования.

Около 44% компаний, принявших участие в опросе, уже провели редизайн инвестиционной программы или находятся на завершающем этапе.

Активнее всего этим занимаются производители бумаги (69%), древесных плит (57%), а также фанеры и пеллет (50%). При этом достаточно большое число компаний заявило об отсутствии инвестиционной программы, что является достаточно логичной ситуацией

в условиях существенного ухудшения доступа к экспортным рынкам.

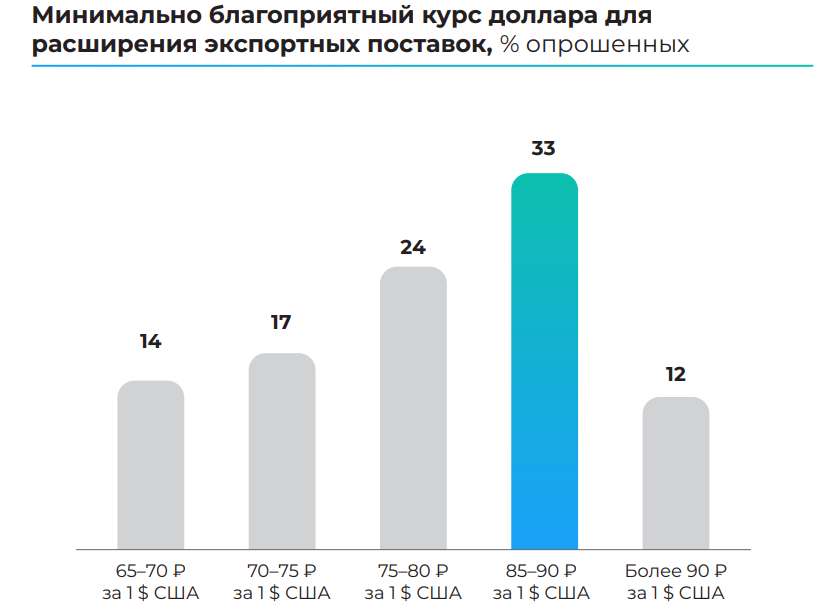

Компании ЛПК также оценили благоприятные для отрасли макроэкономические показатели. Наибольшую заинтересованность

в ослаблении курса рубля проявляют производители пеллет, фанеры, бумаги и пиломатериалов.

33% всех участников опроса считают наиболее комфортным курс 85–90 рублей за 1 доллар. В то время как курс менее 70 рублей оказался комфортным только для шести ответивших компаний.

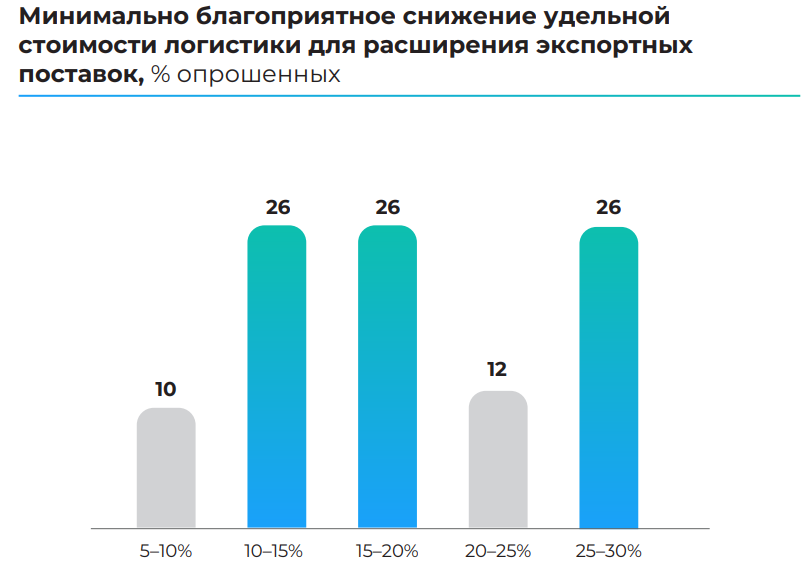

В вопросе стоимости логистики наиболее комфортно чувствуют себя компании Уральского федерального округа, где для 45% опрошенных уменьшение стоимости на 5–15% считается достаточным. В Северо-Западном федеральном округе почти 60% компаний согласны на уменьшение стоимости логистики на 20%. При этом 35% заинтересованы в снижении логистических затрат более чем на 25%.

А вот минимально комфортная для инвестиционной программы ставка по кредитам для 57% компаний составила 4–6%, еще для 19% — не больше 8%, что значительно меньше фактически сложившегося уровня 9–10%. Невысокий уровень процентной ставки недостижим без мер государственной поддержки.

Между тем восприятие предприятиями мер господдержки в целом распределилось достаточно равномерно. Наиболее пессимистично эффективность мер поддержки оценивают производители макулатурного картона и фанеры: 50 и 39% соответственно считают их малополезными. Производители бумаги и целлюлозного картона, напротив, показывают наибольший оптимизм: около 60% опрошенных полагают, что эти меры «достаточно полезны».

Компании лесопромышленной отрасли в целом достаточно хорошо осведомлены о доступных мерах господдержки, но почти 60% из них нуждаются в помощи для прохождения необходимых процедур для ее получения. Самой востребованной мерой господдержки стала экспортная транспортная субсидия (63,9%), около 39% отметили льготные кредиты, а треть участников опроса назвали отсрочку по уплате арендных платежей за использование лесов в целях заготовки древесины. Следует отметить не очень большую востребованность таких мер, как льготные лизинговые программы, СПИК, кредитные каникулы и гарантии институтов развития.

В 2023 году снижение выручки ожидают 55% опрошенных компаний. При этом 33% предполагают, что оно может составить от 10 до 20%. Эти цифры более оптимистичны, чем фактический результат первого квартала 2023 года, в котором снижение показателя составило 25,7%.

Картина по году может стать благоприятнее за счет более слабого курса рубля и снижения стоимости логистики.

Инвестиционную программу заморозила каждая пятая компания, а у каждой третьей снижение инвестиционного бюджета превысит 30%. При этом 39% участников опроса намерены продолжать реализацию ранее сформированной инвестиционной программы. Позитивный вклад здесь могут внести меры государственной поддержки и активность в сфере покупки или продажи активов. Хотя 42% опрошенных вообще не рассматривают M&A-активность в текущих условиях.

Павел Билибин, партнер Strategy Partners, руководитель практики ЛПК:

«В ближайших кварталах 2023 года можно ожидать сокращение возможностей государства поддерживать отрасль ЛПК, поэтому альтернативы перестройке стратегий компаний просто нет.

В стратегиях следует учитывать два временных горизонта.На краткосрочном горизонте, в течение ближайших одного года — двух лет, целесообразно сфокусироваться на импортозамещении, вытеснении более дорогих поставщиков из Скандинавии

и Канады с доступных рынков и развитии спроса на внутреннем рынке. Объем импорта продукции ЛПК в Россию равен примерно 25–30% экспортных поставок. Есть некоторые ограничения по товарной структуре потоков экспорта и импорта, но в целом работа с импортозамещением кажется целесообразным подходом. В вопросе конкуренции с другими поставщиками есть ограничения по физической возможности доставки продукции. Важно сфокусироваться на взаимодействии

с крупными логистическими операторами для налаживания цепочки поставок и правильно выстраивать ценовую политику для повышения спроса на внутреннем рынке.На более длительном этапе планирования (три-пять лет) необходимо сосредоточиться на инвестициях

в разработку новых продуктов, в том числе с прицелом на международные рынки. Хорошим вариантом может быть растворимая целлюлоза и группа искусственных волокон, а также повышение качества и комфортности деревянных домокомплексов. Также важно не выпускать из фокуса инвестиции в НИОКР для решения проблем в лесозаготовительной технике, станкостроении для деревообработки и оборудования для ЦБП».

В наших исследованиях мы определяем тенденции, приводим статистику и даем прогнозы развития ключевых отраслей экономики. Компании могут использовать эти данные для разработки стратегий и повышения эффективности.

Strategy Partners – ведущая российская консалтинговая компания.

Мы помогаем командам разных отраслей быстро адаптироваться к изменениям и

находить эффективные решения для достижения целей. На это работают

сильнейшие консультанты, за плечами которых опыт в реальном секторе и

сотни реализованных проектов.

Являясь дочерней компанией Сбера, Strategy Partners открывает клиентам

возможности одного из крупнейших банков России. Аналитическое направление

— Research Hub Strategy Partners — позволяет отслеживать тренды и

действовать на опережение.

Компания занимает второе место в сегменте стратегического консалтинга и

входит в число ведущих игроков направления «Технический аудит и

консалтинг» по версии рейтинга RAEX.